一本万利的生意是好生意,但一本微利的生意也不差。

和马云“不喜欢钱,对钱没有兴趣”的说法不同的是,刘强东就怕赚更多的钱。

刘强东曾说:如果京东赚很多的钱是一件很糟糕的事情……

无独有偶,沃尔玛也认为,沃尔玛应该保持非常低的利润率,这样才能保持一个健康的市场份额,和对竞争对手的巨大压力。

目前京东市值1万个港币小目标,沃尔玛市值近4000个美元小目标。

携程创始人沈南鹏对此总结为:这就是今天的商业逻辑。

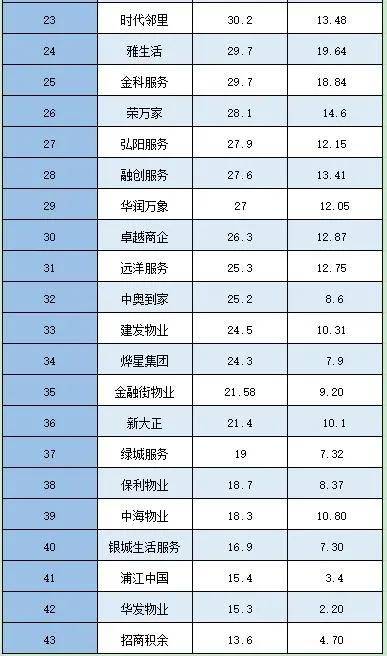

而年报季刚结束的物管圈,勿爷发现,碧桂园服务、恒大物业、绿城服务、雅生活四家营收超百亿物企的物企,也在逐渐印证这个逻辑:除了绿城服务外,其他三家毛利率、净利率虽然高于行业均值29.5%、14.4%,但并不是最高的。

经统计42家披露年报的物业股,毛利率最高的是星盛商业56.3%、祈福生活43.7%、合景悠活42.1%、兴业物联40.7%。

百亿俱乐部四家物企碧桂园服务、恒大物业、绿城服务、雅生活分别是34%、38.12%、19%、29.7%。

单纯从数据上看,百亿物企被吊打了。

而这四家毛利率较高的物企,除了合景悠活,营收却是吊车尾的存在,最高的星盛商业4.42亿,最低的兴业物联2.13亿。

这就是“小而美”物企的特点,规模小到极致,毛利率却很长脸。

回看这四家物企2020年并购成绩单,只有合景悠活不是白卷,其他3家都是0并购,给人一种错觉,不并购也可以赚大钱。

先说合景悠活,据年报,2020年合景悠活2.144亿并购广州润通物管80%股权,目的是进一步拓展至公共服务领域。而毛利率提升,管理层表示,是节能增效的成果,比如实施会议系统、设备测试系統和节能升級。

兴业物联,从2020年报数据中看出,兴业物联收入主要来自商用楼宇和政府楼宇两大方面,其中商管收入占了89%的份额,而商管的毛利率本就很高,比如华润万象生活的毛利率就是靠商管拉升。

星盛商业也是一样的情况,虽然在管面积只有157万㎡,但纯商业第一股的名头还是很有噱头的。

而祈福生活服务则比较另类,非商业赛道物企,也非传统意义上的物业服务企业,除了满足业主的基础物业服务,还能够为业主提供各种消费需求,比如餐饮、购物和教育等,旗下有便利店和超市等,更像一家零售mall。

也许是着眼点不同,祈福生活服务2020年在管数量不增反降,毛利率连续三年下滑,但依然保持在40%以上的水平,比如剑走偏锋投资银条生意就增色不少。

以上四家物企,只有合景悠活在正常的轨迹上运行,而且2021年还鲸吞了雪松智联,跨入了亿方阵营。而兴业物联、星盛商业得益于商管赛道,祈福生活是不走寻常路……

那么0并购的微型物企就可以赚大钱吗?NO,在勿爷看来这只是短暂的行业红利。

回到文章开头的“商业逻辑”,规模垫底、毛利率领先的物企虽然盈利能力高,但市场份额只有一丢丢,市值也只是头部物企的零头。

往前看3到5年,随着更多的物企上市、竞争加剧,更多并购案例涌现,这些物企高毛利率、净利率不可能长期保持“暴利”。没有规模拿什么拼?因此会并购其他物企,也有可能被其他物企收购,有蓝光嘉宝服务的例子在前,也没什么不可能。

还有一种可能就是步彩生活的后尘,业绩萎缩,然后被搬上教科书。

所以,毛利率KO百亿物企只是暂时的高光,是一块遮羞布。如果三五年后,这块布也没有了,只能讲“皇帝新装”的故事了。

附2020年上市物企毛利率、净利率排名

(本文图片来源于网络)

2021广州国际智慧物业博览会已正式启程

目前展位正在火热征订中

2021年8月5-7日,期待与您相聚广州!