随着房地产市场逐渐进入存量时代,物业服务的价值也获得认可,并进入一个巨大的蓝海市场。尤其是去年疫情期间,社区在防疫第一线中发挥了关键作用,使得物业服务的价值进一步凸显,也刺激众多物业服务企业纷纷进入上市赛道。

自2014年6月彩生活作为“物业第一股”上市以来,越来越多的物业企业选择登陆资本市场。其中2019年上市物业服务企业高达12家,是2014~2018年上市物业服务企业数量的总和。

据中指研院统计,2020年共有包括恒大物业、融创服务、世茂服务、金科智慧服务等在内的18家物业服务企业成功上市。进入2021年,已有世纪金源服务、德信服务、新希望服务、领悦服务、星盛商业等多家物业服务企业提交了招股书或通过聆讯,此外还有多家物业服务企业正在准备上市进程。

截至2020年底,共有42家物业服务企业登陆港股、4家进入A股。其中既有市值低于10亿港元的小型物业服务企业,也有诸如恒大、华润、融创、金科、世茂等大房企分拆物业板块上市。如今,TOP10的房企中,仅剩万科和龙湖未分拆物业上市。

昨日,万科举行2020年业绩报告会,万物云实现营业收入182.04亿元,同比增长27.36%,正式超过碧桂园服务。3月26日,绿城服务发布了业绩报告宣布实现营收101亿元,同比增长17.8%,成为第四家营收过百亿的物业企业,首次迈入“百亿俱乐部”,在已经披露业绩物企中排在第三位。而在此前不久,雅生活也发布业绩公告:2020年实现收入100.26亿元,以同比增长95.5%的增速迈入“百亿”俱乐部。

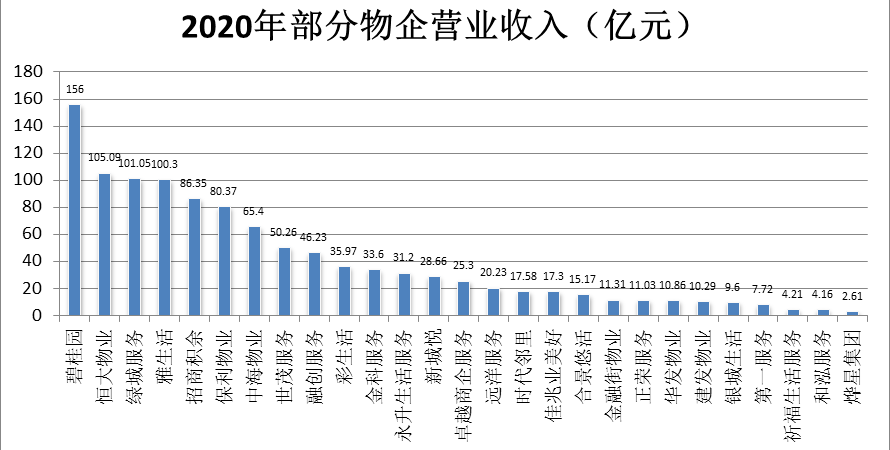

至此,可以确定截止2020年末行业已经有5家营收百亿企业:万物云(182.04亿)、碧桂园服务(156亿)、恒大物业(105.09亿)、绿城服务(101.06亿)、雅生活(100.26亿)。

这是中国物业发展历程中的新里程碑,百亿营收成为物业第一梯队的门槛,可类比房地产行业备受关注的千亿俱乐部。毫无疑问,当下排名前位的物业服务企业,都将会以此为阶段目标,要尽快冲线跨越百亿大关。

规模篇:万物云夺得2020年物管行业“营收”和“在管面积”双冠王

在上市热潮之下,面积规模成为物业服务企业玩转资本市场的重要筹码。不同规模的企业,其战略模式、成长需求不同,规模所带来的效益也不相同。于是,收并购成为众多上市物业服务企业扩大规模的主要手段。

据亿翰智库统计,2020年上市物企披露的收并购事件共76起,花费金额107亿元,是2019年有效收并购事件27起的2.81倍。

中指研究院也指出:“扩规模仍是未来物业服务企业的发力点,2020年物业服务企业之间的收并购案远超以往,2020年成功上市物业服务企业均将IPO募资净额中的六到八成用于战略扩张。”

而在规模拓展的战场上“厮杀”,在管面积和合约面积自然成为物管企业向市场“秀肌肉”的主要方式。

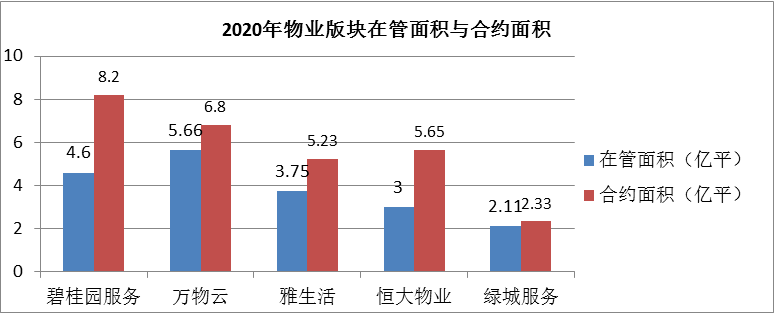

随着物业服务企业的大幅扩容,在机构看来,物业行业的规模竞争仍将持续一段时间,头部效应也将会表现愈加明显。截至2020年末,物业板块总在管面积为41.29亿平方米,万物云以在管面积5.66亿平方米夺得魁首,碧桂园服务以8.2亿平方米的合约面积位列第一,以4.6亿平方米位列第二;雅生活以3.75亿平方米的在管面积排列第三;恒大物业以3亿平方米排在第四位;绿城服务以2.11亿平方米排在第五。

超越了所有上市物企的万物云

3月31日,万科举行2020年业绩报告会,作为第二增长曲线的“万物云”成绩单被晒了出来:2020年,万物云实现营业收入182.04亿元,同比增长27.36%;年末累计在管面积5.6亿平方米,较去年新增了1.16亿平方米。其中一半来自于万科以外的项目,市场竞争力优势明显,签约及接管面积持续扩大。在五位“百亿俱乐部”成员中获得“营收”和“在管面积”双冠王。

值得一提的是,在商企服务板块,万物云旗下“万物梁行”保持了大中华区绝对领先地位,在149个城市累计服务超1700个项目,全年新增拓展超过200个项目,其中包括50个饱和收入超1000万元的重大项目,2020年收入实现两位数的增长率。此外,万物云在业内首创的城市服务业务也取得了显著拓展,年内拓展厦门鼓浪屿、江门人才岛、武汉江汉区等12个项目,累计在10个城市布局16个项目。

2020年共花费44亿的“并购王”——碧桂园服务

在3月25日发布的业绩报告中,碧桂园服务年末包括“三供一业”在管面积4.6亿平方米,合约管理面积8.2亿平方米。在“百亿俱乐部中”在管面积位列第二,合约面积排在第一。

碧桂园服务执行董事兼总裁李长江曾对外表示,“只要符合我们要求,我们有能力都会进行收购,而收购可以弥补碧桂园服务的短板。”

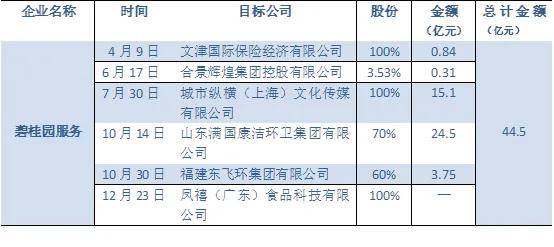

随着行业“马太效应”愈发明显。2020年的76起并购中,过半的金额是由头部物企贡献。其中,碧桂园服务6次并购共花费44亿,成为去年的“并购王”。

在2021年2月23日,碧桂园服务更是以49.4亿元的高总价将蓝光嘉宝服务64.6203%股份纳入麾下,创下物业行业收购金额最大的案例,弥补服务布局中西南地区的空白。

而在未来,李长江表示:根据碧桂园服务的五年规划,2025年实现营收千亿的目标不会改变,并预计2021年营收和利润均不会低于50%以上的增速,社区增值服务收入也将继续维持高增长。

第三方合约面积增幅113.2%的雅生活

通过年报数据显示,报告期内雅生活在管面积及合约面积分别达到3.75亿平方米和5.23亿平方米,同比分别增长112.3%及74.9%。其中来自第三方的合约面积达3.87亿平方米,同比大幅增长113.2%,占总合约面积的74.1%。在“百亿俱乐部”中,在管面积位列第三,合约面积位列第四。

2020年,雅生活完成对中民物业及其附属公司60%股权收购。据此前的公开信息,雅生活从中直接获取高达1.59亿平方米的在管面积,在规模上实现跨越式增长。

而在更早之前,2018年上市之初,雅生活通过资本运作将绿地物业收入囊中,完成企业在规模上的一次大跃升。在发布2020业绩报告的同一天,雅生活再次宣布收购北京慧丰、陕西明堂及大连明日3家环卫服务企业若干股权,交易价格分别为2.805亿元、1.44亿元及3亿元。除此之外,雅生活已签订一份不具法律约束力的框架协议拟收购安徽宇润51%股权,及通过股权收购及认购增发股权方式收购中航环卫30%股权。

对于未来发展,雅生活总裁李大龙透露,2020年对于雅生活服务来说是第一个三年规划的收官之年。2021年即将开启新的三年战略规划,首先是物业平台规模持续扩大,公司市值要突破千亿;同时,雅生活还要在现有的物业规模发展之上,孵化出另一个千亿估值的创新业务平台。

要靠快速外拓当“全球第一”的恒大物业

在2020年,恒大物业加速外拓,通过一系列大手笔并购,收购了南昌馨雅物业、成都威尔斯普物业、遵义市中信物业、湖北冠博物业以及永康嘉华物业。合约面积达到5.65亿平方米,同比增长11.88%;在管面积达3亿平方米,同比增长26.05%。在“百亿俱乐部”中在管面积位列第四,合约面积位列第三。

业绩发布会上,恒大物业执行董事兼总经理胡亮表示,今年年初,恒大物业制定了每月对外拓展的3000万平米的目标。在住宅管理规模稳健增长,保持既有龙头优势的基础上,快速扩大非住宅业态市场份额,重点关注商写、公建、产业园及城市公服领域,运用灵活多样的拓展方式,优化多元业态结构,力争成为全球最大综合城市服务运营商。

首次迈入“百亿俱乐部”不盲目跟风:绿城服务

3月26日,绿城服务发布2020年业绩报告,实现营收101亿元,成为第四家营收过百亿的物业企业,正式加入“百亿俱乐部”,在已披露业绩物企中排在第三位。

在面积规模上,在管面积达到2.51亿平方米,同比增长17.9%;合约管理面积为5.35亿平方米,在俱乐部成员中,在管面积、合约面积均位列第五。

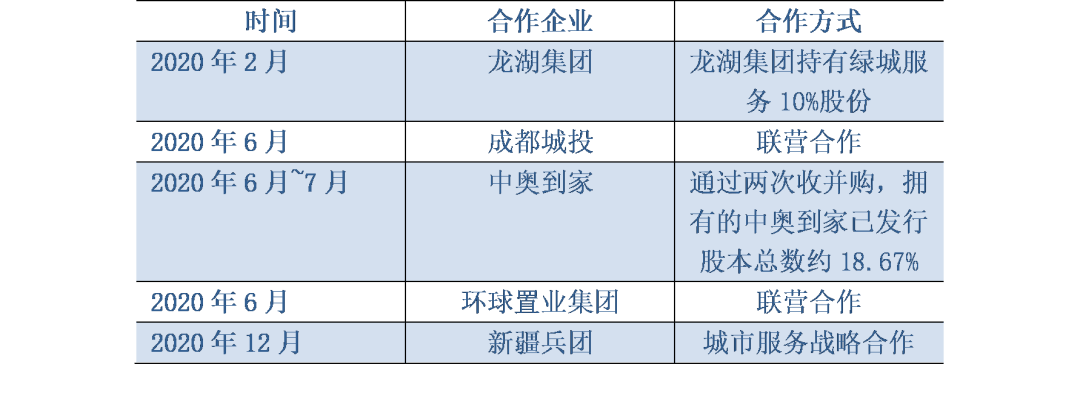

在2020年,绿城服务通过对中奥到家的入股,形成与之协同的中高端物业共同发展策略;并与龙湖集团和滨江服务皆有战略投资上的合作;持有新湖中保物业40%的股权,通过自身影响力及赋能中小物业公司,不断扩大品牌优势。

绿城服务称:公司在2020年底,在管面积达到2.5亿平米,合同面积达到5.4亿平米,稳居行业第一集团,和碧桂园服务等其他大公司并未在规模上存在显著差异。更重要的是,公司2018年之后年新增合同拓展面积超过8000万平,但由于竣工滞后。我们相信,2021年起由于集中交付,公司新增在管面积可能跃升(预计同比增长50%-80%),推动公司营收进入更快增长轨道(即便没有并购)。

在业绩发布会上,董事会副主席杨掌法提出:“5年内,绿城服务整体营业收入,保底增长5倍;2021年,我们储备面积的目标是增长50%以上。”

总结:

当上市物企数量逐渐增多,物企拥有了更多的资金后,行业间收并购事件也将常态化。

但是购易并难。

收并购的难点在于后期整合,而这也是目前大举收并购的物业公司所面临的普遍难题。例如,被收购方在管项目上是否存在风险,企业品牌与口碑如何维持,客户忠诚度如何提升等。面对整合难题,目前收购方关于这一系列品牌协同问题,暂时还未有最优解。

为此,强化品牌协同及良性互动,同时构筑自身的丰富品牌矩阵,已成为物企未来发展的必考题。

2021广州国际智慧物业博览会已正式启程

目前展位正在火热征订中

2021年8月5-7日,期待与您相聚广州!