近期,各大物企先后发布了2020成绩单,在资本市场、管理规模、经营规模、盈利能力、成长能力等方面均表现斐然,逐渐成为资本的“宠儿”,不再是依附于房地产的“小本生意”。

这一年,物业上市数量达到高峰,全年共计上市物企数量高达18家;大型收并购活动频繁,不完全统计共有41起收并购活动;增值服务成为着重发力点,46家上市物企大力探索增值服务。

自1981年,第一家物业公司深圳物业成立至今,物业管理走过浩浩汤汤40年,作为人力密集型企业,当前物企已经不能满足于基础物业管理的微薄利润,而是将目光锁定具有更广阔想象空间的增值服务中。 与传统物业管理相比增值服务利润率、灵活度更高,并且能够与业主建立更深度的链接,形成用户画像,在全国庞大的业主群体背后,增值服务的利润空间是难以想象的。

各大物企披露的年报中也可以看出,增值服务已经成为当前各个物企之间一决高下的秘密武器。本次,选取了几家具有代表性的物企,详细拆解物业增值服务背后,有何种奥妙之处。

彩生活:“国内第一股”潘军回归,深耕增值服务

作为“国内物业第一股”的彩生活,在增值服务领域可以说是“第一个吃螃蟹的人”,上市之初,彩生活便致力于发展生活服务、线上推广、销售及租赁协助等社区增值服务,但由于忽视了基础服务本身、运营不当等问题,最终增值服务没有成为彩生活的营收支柱之一。

3月26日,彩生活发布2020年度业绩报告,年报中显示,2020公司营业收入同比下降6.5%至35.96 亿元,归属于控股股东的净利润同比增长 0.6%至5.02亿元,净利率同比增长1.2个百分点至 15.1%。

增值服务领域也不容乐观,截至2020年12月31日止年度,彩生活增值服务收益由去年约人民币401.3百万元减至约人民币256.4百万元,减幅为36.1%。

对于增值服务的利润下滑,彩生活方面表示是由于业务转型所致。过去几年中,彩生活大力发展增值服务,未来计划将减少对于「高投入」和「高风险」的服务投入,集中资源发展「高质量」及「高回报」服务。

彩生活对于社区增值服务的野心并没有因为业绩的亏损而消减,3月26日,在彩生活业绩推介会中,披露了新的人事变动,潘军重新回归一线担任彩生活CEO,黄玮离任彩生活首席执行官。

对于此次变动,潘军表示彩生活从2019年开始调整变革,经过一年半时间基本完成精简架构、调整战略、完善薪酬等工作。这次朱国刚担任彩生活执行董事,表明了花样年对彩生活重视,未来彩生活增值服务将与花样年有更多的协同,对于社区增值服务将有着更深入的探索。

碧桂园服务:收并购补足短板,增值多元发展

相较于彩生活,碧桂园服务2020年交出的成绩单可谓是十分亮眼。 财报显示,2020 年碧桂园服务总收入 156 亿元,增幅高达约 61.7%。社区增值服务收入约为17.3亿元,同比增长约100.1%,占总收入的11.1%,总毛利的21.3%,增值服务俨然成为碧桂园服务第二大营收支柱。 在增值服务领域,碧桂园服务更加注重多元化发展,通过大肆收并购来补足自身短板。

据日新网了解,2020 年碧桂园服务以近 50 亿元的并购金额成为最“豪”企业,在房屋中介、电梯广告、空间租赁、美居装修等多个领域都有所涉猎。

对于2021年的规划,碧桂园服务首席财务官兼联席公司秘书黄鹏透露,集团为分项业务定下目标,如增值服务,包括多业态,更多的团购、房屋经纪等分项会带来将近300 亿的营收。对于,去年的品牌发布会上提出千亿目标,集团非常有信心。

早在 2018 年,碧桂园服务执行董事兼总裁李长江就说过:“物业费有天花板,物业服务企业未来决战的主战场是增值服务。"

2021对于碧桂园服务来说注定是将载入史册的一年,从年初的大手笔收购蓝光嘉宝服务,到近期的市值首次超越母公司,验证了碧桂园服务的创始人杨国强曾经说过的”物业服务是碧桂园的明天“。

蓝光嘉宝服务:营收向好,携手京东推进旧改

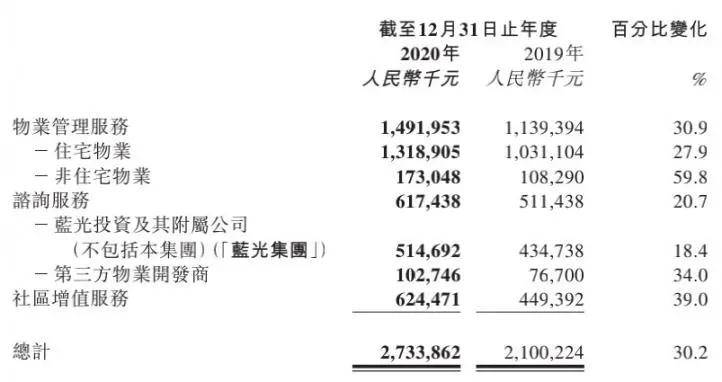

今年“碧蓝联姻”的新闻轰动一时,我们另一位主角蓝光嘉宝在2020年报中也取得了还不错的成绩。 财报显示,2020年物业管理服务收入14.92亿元,占总收入的54.57%。而三大业务板块的其他两个,咨询服务、社区增值服务的收入分别为6.17亿元、6.24亿元,各占总收入的22.57%、22.82%。

蓝光嘉宝服务主要提供四类社区增值服务,即生活服务,例如物业维护及维修、家政及保洁、装修、拎包入住服务、购买协助及公共资源管理服务;房屋经纪;商业物业管理及经营服务;广告。2020年11月,蓝光嘉宝与京东服务合作,围绕业主需求及痛点,打造老房翻修,拎包入住等项目,积极响应国家对于老旧小区改造政策。

作为2020年的“收并购之王”,蓝光嘉宝服务2020年先后完成19次股权收并购,耗资十余亿元,管理面积增加4200万平方米,但收并购的后遗症也使得蓝光嘉宝服务的营收与净利润却在不断下滑,负债率也有所增长。

截止2020年末,蓝光嘉宝服务剔除预收款后的资产负债率为73.65%,明显高于70%。这似乎也预示着蓝光嘉宝服务存在杠杆不平衡,惯性较强的问题。被碧桂园服务收购后的蓝光嘉宝能否将杠杆平衡,在增值服务领域有更好的表现,值得期待。

世茂服务:强强联手,“1+1+X”服务体系

作为上市物企中的新秀,世茂服务提交首份年报,营收相比2019年继续保持增长,同比增速实现高增速。

2020年,世茂服务实现营业收入50.26亿元人民币,同比增长101.9%,这也是世茂服务自成立以来,首次营收增速破百,在财报会议上管理层提出了未来三年增长五倍的目标。 年报中透露,世茂服务2020年社区增值服务占总收入31.8%,占总毛利40.7%年内,收入达到人民币1,600.6百万元,较2019年的人民币648.6百万元,增长146.8%,实现高速增长。

在增值服务领域,世茂服务更倾向于与龙头企业合作,强强联手,成立合资公司,并以自有品牌自主运营,保障服务品质与用户体验。世茂管理层表示,未来三年公司将建立起涵盖基础物业服务,增值服务和智慧城市服务的“1+1+X”业务体系,在业务结构上开拓出新的业务增长点。

2020年4月,世茂集团与红星美凯龙达成全面战略合作伙伴关系。世茂借助开发母公司做BBC的批量家装业务;红星美凯龙可以利用其强大的供应链网络和家装设计能力,二者携手打造“世茂美凯龙”,充分发挥各自优势,整合行业全产业链条,打通从新房批量家装、交付定制装修、二手房翻新等全周期服务。

“社区增值服务业务在去年得到显著提升,未来中长期来看,将会成为世茂服务可持续增长的新引擎。”叶明杰在业绩会上透露。

恒大物业:增值服务大幅度增长,中介业务成重要支柱

恒大此次年报被称之为“最强年报“,财报披露,2020年恒大物业实现营业收入105.09亿亿,同比大增43.31%;毛利润40.06亿元,同比大增128.26%;净利润26.47亿元,同比大增184.32%;现金余额126.04亿元,同比大增1742.69%。

社区增值服务收入约人民币1,264.1百万元,同比增长120.6%至12.64亿元。 社区经营服务方面收入约人民币621.5百万元,同比增长约207.3%。

社区资产管理方面收入约人民币481.0百万元,同比增长约58.8%。社区生活服务方面收入约人民币161.6百万元,同比增长约138.0%。 对于增值服务的大涨,恒大物业方面表示主要原因是进行了社区增值服务业务模式的梳理,堵塞了经营漏洞,并且对于扩大增值服务覆盖面积,拓展社区传媒、车位租赁、二手房租售等新业务。

恒大物业执行董事兼副总经理王震社区增值服务将从四方面发力: 一是房产中介业务,公司将与房车宝集团全面合作,立足超3万个服务中心,挖掘物业自有近千万客户资源;

二是保险经纪业务,将收购恒大保险经纪公司,除了代理寿险、财险、车险、游客险等产品,公司还将与恒大人寿等公司合作,为恒大物业住户提供各类保险产品。

三是家装美居业务,恒大的战略合作装修单位24家,年装修量超300亿元,物业自管300多万户房产,家装美居业务前景广阔;

四是社区团购,依托社区“最后一公里”入口优势,扩大社区团购业务范围,辐射周边社区和上下游单位企业客户,全渠道吸引客户。

其中房产中介业务被恒大管理层视为“2021年社区增值服务中非常重要的支柱”。 宣称要对标贝壳找房的恒大房车宝,近日,成功引入弘毅投资、中信资本、中融国际、周大福、大圣资管、Anatole等17家战略投资者,投资总额合计163.5亿港元,占总股本比例10%,可见恒大做房产中介是认真的,并不是说说而已。

并且据了解,恒大立下了“军令状”:每季度净利润都要较去年全年净利润的1/4增长50%以上。并且立下了社区增值服务在2021年增长90%以上的目标。

除上市物企外,“大隐隐于市”的未上市物企,在增值服务领域的布局也从未停歇,以龙湖为例,近两年陆续推出了电商、房屋租售、家装、家政、旅游等7项增值服务产品,旗下 “塘鹅”涵盖房屋租赁、二手房租售、装饰装修等多项增值业务,据龙湖业内人士表示,当前“塘鹅”已经升级为主航道业务。

2020已经画上一个完美句号,行业集中度不断提高到当下,未来物业企业能否抓住政策、资本市场、行业发展之红利,脱颖而出,取得更大的进步实在令人期待。

2021广州国际智慧物业博览会已正式启程

目前展位正在火热征订中

2021年8月5-7日,期待与您相聚广州!