导读

12月12日,2024广东省物业大会暨第六届广东物企综合实力研究成果发布会在广州举行。北京林业大学教授、博士生导师、物业管理系主任程鹏在《2018-2024年广东物业公司发展轨迹》主题演讲中表示,通过连续六年数据的对比,我们发现了很多数据背后的趋势。

程 鹏 北京林业大学教授、博士生导师、物业管理系主任

基于2018年至2023年广东物业行业的全面数据,并结合2024年上半年的最新数据,我们系统地梳理并展示了该行业多年来的发展情况。本次研究的核心目的在于深入剖析行业现状,以准确判断其当前所处的发展阶段,并预测未来一两年内的可能走势——是延续下滑趋势、在底部区间徘徊,还是有望迎来一定程度的缓和。

一、2019-2024年广东省物业行业经历了什么?

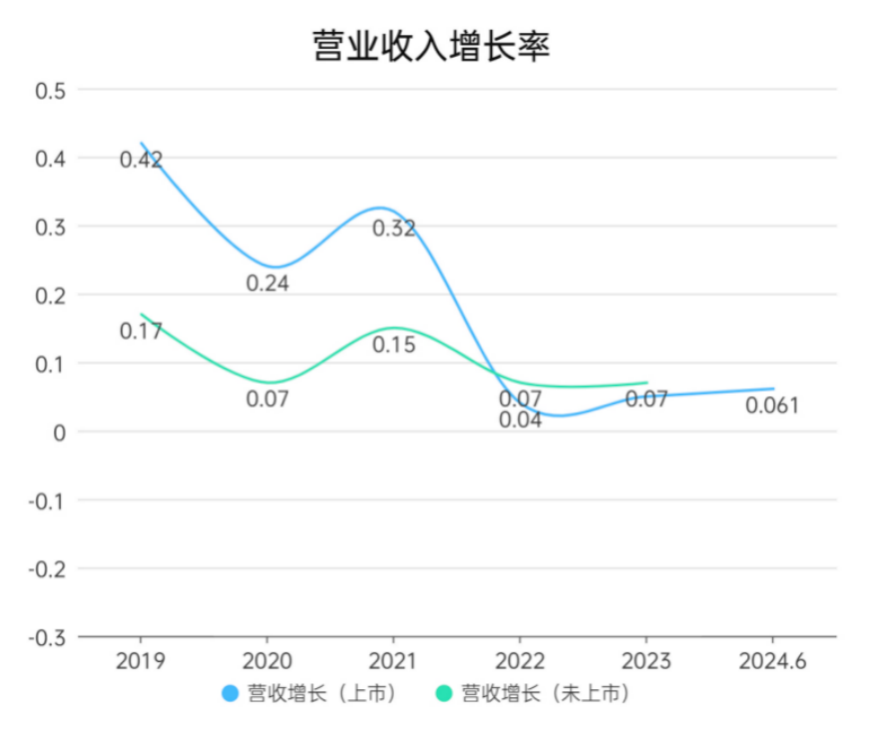

在探讨2019年至2024年间广东省物业行业的发展轨迹时,我们选取了经营总收入、管理面积以及净利润同比增长率(YOY)作为三大核心分析指标。通过这三项关键数据的可视化呈现(如图表所示),我们可以清晰地洞察到该行业的动态变化。

在2021年达到业绩巅峰之后,广东省物业行业在2022年遭遇了前所未有的挑战,具体表现为经营总收入、管理面积以及净利润的增长率均出现了显著的下滑。其中,上市公司的净利润同比增长率下降幅度最大,达到了惊人的104.8%,紧随其后的是经营总收入增长率,下降了87.5%,而管理面积增长率的下降幅度相对较小,为37.5%。对于非上市公司而言,净利润同比增长率的下滑更为剧烈,达到了160.6%,管理面积增长率则下降了129.4%,经营总收入增长率的下降幅度为53.3%。

进入2023年至2024年,虽然初步迹象显示下降趋势有所遏制,但行业是否已真正触底并呈现“徘徊”态势,目前尚无法给出确切判断。然而,从数据中我们可以明确观察到的是,利润率增长率的下滑速度明显快于管理面积和经营总收入增长率的下滑速度,这解释了公众普遍反映的“增收不增利”现象。

在上市公司与未上市公司的对比中,两者的变化趋势呈现出一定的差异性。上市公司在面临净利润大幅下滑的同时,经营总收入增长率的下降幅度甚至高于管理面积的下降幅度,这可能意味着上市物业公司仍在尝试通过规模的扩张来减缓经营总收入增长率的下滑趋势。相比之下,非上市公司的表现则有所不同,其管理面积增长率的下滑幅度超过了经营总收入增长率的下滑幅度,这暗示非上市物业公司可能采取了更为保守的策略,通过放弃一些亏损项目来抑制利润的进一步下滑。

从2022年的数据来看,非上市公司的这一策略似乎已经取得了初步成效,相关数据呈现出回升的趋势。这表明,在面对行业挑战时,非上市物业公司通过优化项目组合、减少亏损项目等方式,有效遏制了净利润的下滑幅度。

二、广东省头部与非头部物业公司分化的深层解析

行业分化,这一过去两年频繁提及的现象,其背后的原因究竟是什么?为了深入探讨这一问题,我们细致分析了相关数据,并尝试寻找答案。起初,我们或许会直观地认为,头部上市物业公司凭借其庞大的规模,已经远远甩开了其他公司。然而,深入探究后,我们发现事实并非如此简单。

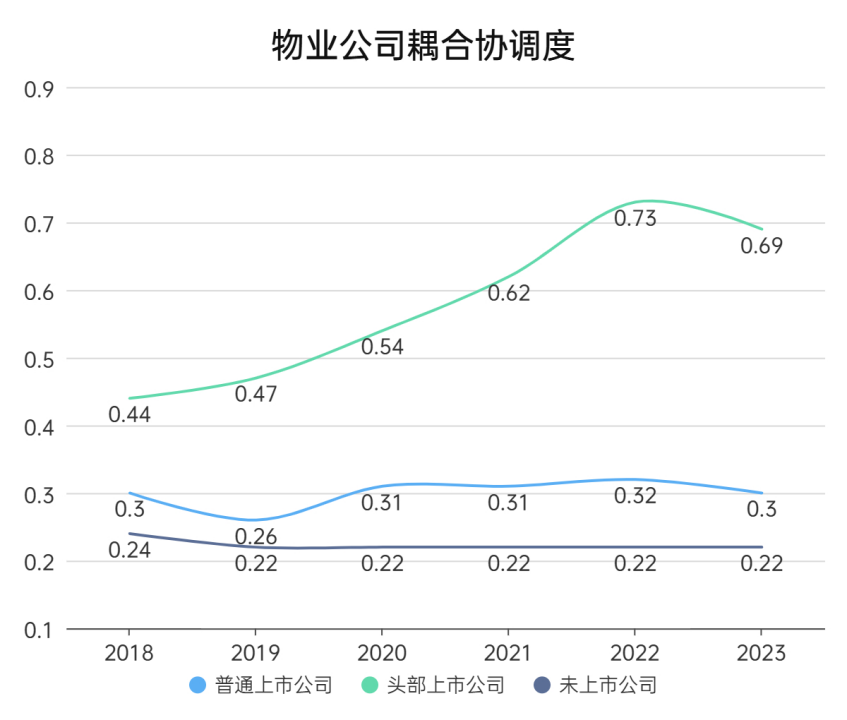

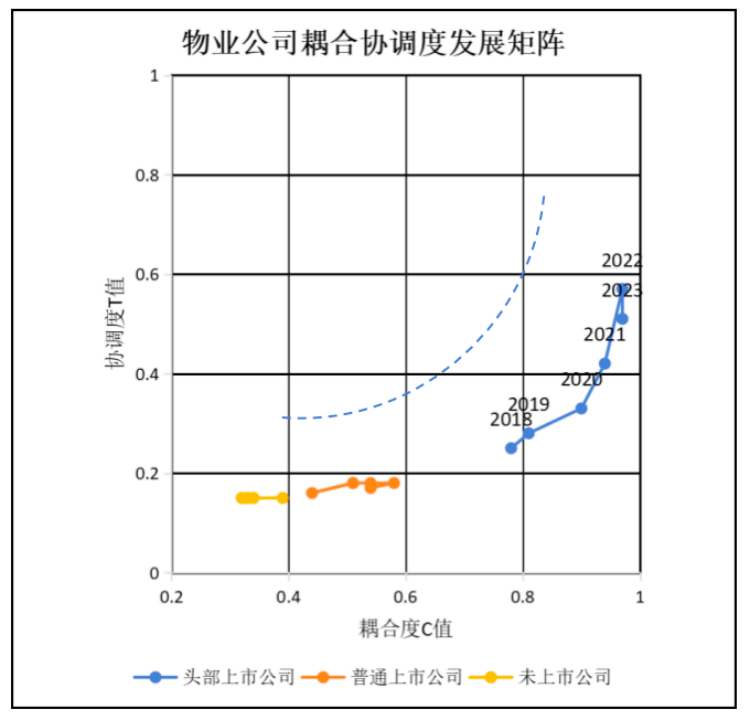

为了更准确地理解这一现象,我们采用了耦合结合度模型,将企业分为非上市物业公司、一般上市物业公司以及头部上市物业公司三类,并深入考察了它们各自的C值(表征协同能力的指标)、D值(表征差异性的指标)和T值(综合指标)之间的关系。

从图表中,我们可以清晰地看到,头部公司的曲线呈现出显著的上升趋势。这强烈地表明,这些公司在整合资源、提升内部协同方面取得了显著的成效。它们不仅实现了业务板块的物理整合,更重要的是,这些整合在内部产生了强烈的化学反应,直接提升了企业的耦合度。这里的耦合度,是衡量企业内部业务部门之间关联紧密程度的重要指标。当企业内部的业务部门能够紧密协同工作时,企业的整体效能将得到显著提升。

而反观一般的上市物业公司以及非上市物业公司,它们的曲线几乎保持平稳,没有显著的变化。这意味着,对于这些公司而言,是否上市并没有对其内部协同和发展状态产生本质性的影响。它们可能仍然停留在业务板块的简单堆砌层面,仅仅为了扩大规模而盲目拉拢业务,这些业务并未实现真正的整合与协同,反而可能成为公司未来发展的累赘。相比之下,头部的几家上市物业公司却能够很好地规避这一问题。它们不仅实现了业务板块的整合,更重要的是,这些业务板块之间能够相互促进、相互带动,形成了一种良性循环。

可见,广东省头部与非头部物业公司之间的分化现象并非仅仅源于规模的差异,更重要的是企业内部协同与整合能力的差异。

三、庞大的规模到底给广东物业公司带来什么?

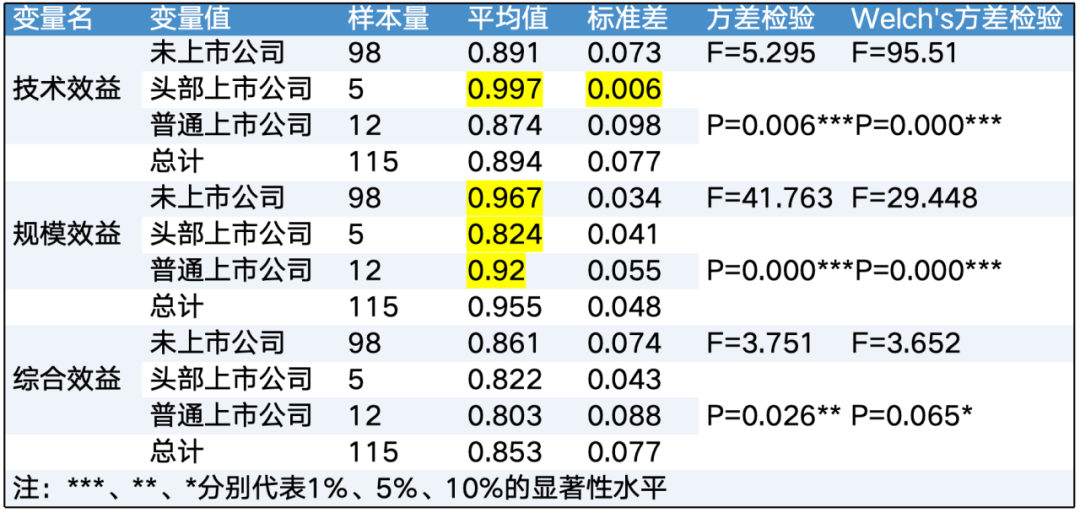

规模对于物业公司而言,究竟带来了哪些深远的影响?这需要我们进一步挖掘与分析。为此,我们引入了DEA模型,通过两个核心维度——技术效益与规模效益,以及一系列综合指标,来全面评估物业公司的效益表现。

在技术效益方面,我们选取了广东省内五家头部物业公司作为样本,其平均值高达0.997,标准差仅为0.006。这一数据清晰地表明,这些头部公司在项目层面的管理能力、服务能力和获利能力上几乎不分伯仲,均达到了极高的水平。相比之下,普通上市物业公司的平均值仅为0.874,标准差则高达0.098,显示出这些公司在项目层面的管理能力上存在较大的差异性和提升空间。

然而,在规模效益方面,头部公司却面临了不小的挑战。由于规模庞大,管理难度显著增加,导致规模效益值仅为0.824,远低于技术效益的表现。这说明当前的规模已经对这些头部公司的效益产生了负面影响,规模不经济的问题日益凸显。相比之下,未上市物业公司和一般上市物业公司在规模控制方面则表现得更为有效,成本损耗相对较低。

面对这一困境,有人提出通过在一个城市内或者街道内做大密度,即在一个城市或者街道内拥有多个相邻项目,来降低管理规模带来的效益耗损。然而,这一方法并非万能钥匙。以绿城服务为例,其在杭州的项目遍地开花,这确实在一定程度上降低了管理成本,但这种模式具有不可复制性。对于大多数物业公司而言,很难在单个城市内实现项目的连片扩展。

此外,我们对物业公司在一二线城市的市场占有率进行了深入分析,发现2%的市占率已经是一个相当不错的成绩。这进一步证明了“城市密度”策略并非破解规模不经济的普适方法。无法复制的方法,注定难以成为推动行业发展的理想选择。

四、众多上市物业公司的涌现,会增加行业的人才吸引力吗?

大家都知道,一个行业真正需要的是高素质的人才。以至于雷军都要发出这样的感叹:不干电动汽车就落伍了,人才就全部跑光了。优秀人才对团队竞争力的影响力极大,我对此深有体会。每年我都带几个本科生、硕士生和博士生,明显感受到有些学生的能力和理解力远超其他学生,他们很快就能明白我的研究假设,而且执行力也很强,用尽各种方法去证明假设是否存在。而有些学生则半天也理解不了我的研究假设,这让人很无奈。

现在,物业行业有这么多公司上市,我们不禁要问,这些上市公司是否比未上市的公司更具吸引人才的能力呢?很遗憾,我们的测算结果显示,并没有明显的变化。当然,也有人会质疑,他们公司也吸引了不少首席科学家等高端人才。但这只是个别现象,从整个行业来看,每年新增的毕业生数量众多,包括高中毕业生、大专生、本科生、硕士生、博士生等各个层次。我们发现,大部分物业公司每年新增的应届毕业生学历层次普遍较低,这一点在上市公司和非上市公司之间并没有明显差别。甚至有一些非上市公司,由于其服务项目的复杂性和特殊性,反而吸引了一些高学历的人才。这个行业未来如何能够真正提升全行业员工的素质,真正吸引优秀的毕业生进入、留在行业,将是一个巨大的考验,也是决定物业行业能够真正雄起的关键因素。

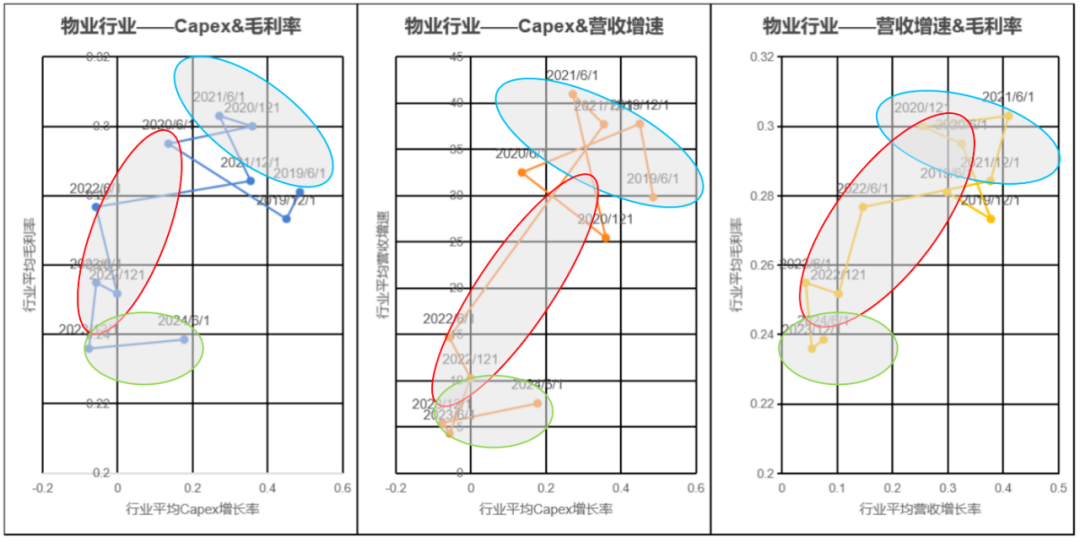

众所周知,任何行业的发展轨迹都宛如一条波澜起伏的曲线。在行业初兴之时,热情高涨,正如我们物业行业前些年的光景,那时,全行业洋溢着喜悦与希望,这是行业的黄金初期,估值自然居高不下。然而,当估值攀升至巅峰,随之而来的必然是回调,直至跌至众人眼中的谷底,悲观情绪蔓延,认为行业已步入末路。殊不知,这正是行业触底的信号。但触底并不意味着瞬间反弹,而是需要一个逐渐复苏的过程,我们称之为“龙头Alfa机遇期”。当前,广东21家上市物业公司中,谁将真正把握这一Alfa机遇,成为我们关注的焦点。

为此,我们引入了RCM模型,该模型由经营总收入、资本支出和毛利率三大核心指标构成,为了更直观地展示模型结果,我们对其进行了二维简化处理。

我们针对广东21家上市物业公司,自2019年第一季度至2024年6月的详尽数据进行了深入剖析。这些数据清晰地展现了行业的发展脉络:2019年至2021年,行业毛利润显著提升,经营总收入稳步增长;然而,2021年,资本支出增长率出现异常,偏离了正常轨道。进入2022年至2024年的第二阶段,增长率和经营总收入均出现负增长,市场危机四伏。但值得庆幸的是,2024年的数据已初现企稳迹象。

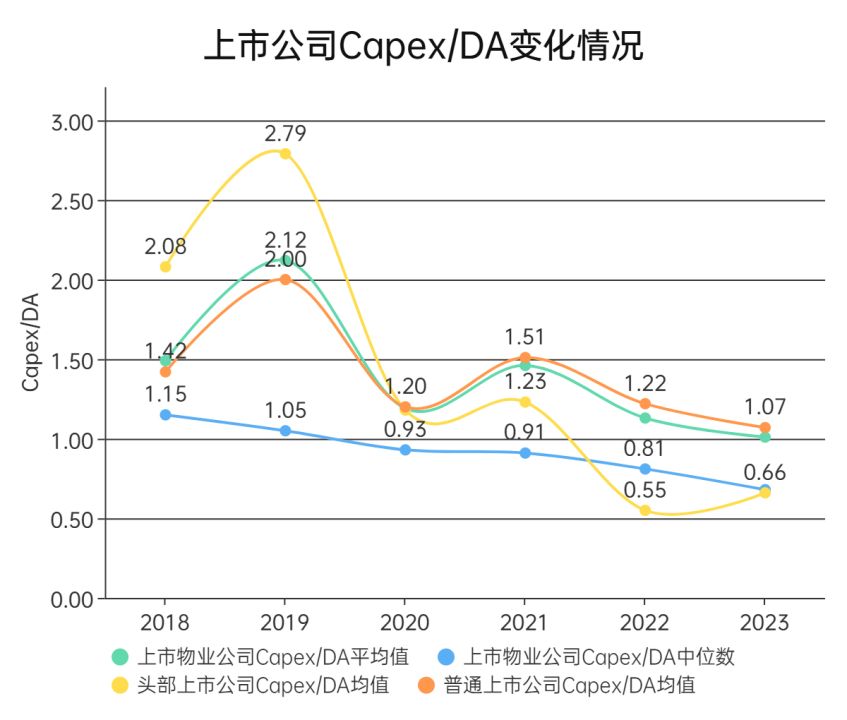

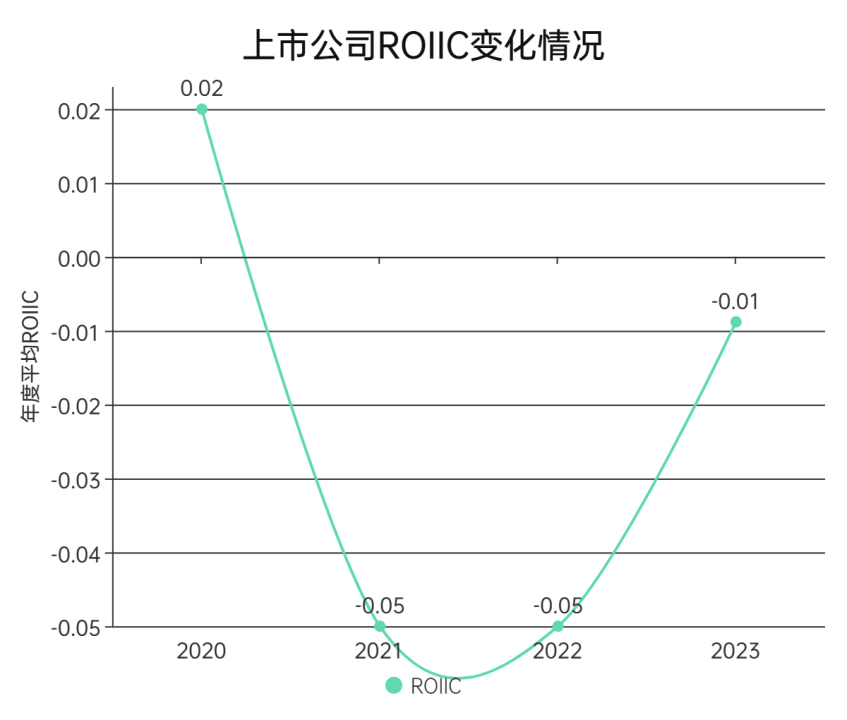

基于这三个阶段的数据,我们进一步深入分析了二级模型。在二级模型中,我们采用了两个关键指标:一是资本开支与折旧摊销的比率,该比率在21家上市物业公司中已跌破1.5的警戒线,正常阈值应在1.5至2之间;二是ROIIC(新增资本的投资回报率),遗憾的是,该指标也低于0。

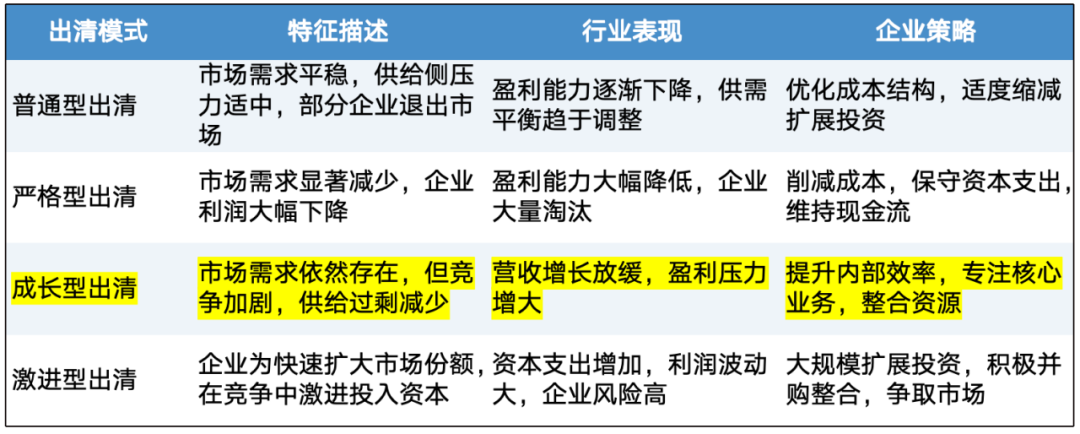

值得注意的是,21家广东上市物业公司正处于底部盘整阶段,但头部企业ROIIC已出现小幅提升,从2022年的-0.05增至2023年的-0.01,整体经营指标趋于稳定,显示出行业正从严格型出清向成长型出清的积极转变。脱颖而出,把握Alfa机遇的核心在于内部效率的提升,企业应聚焦核心业务,优化资源整合。

对于广东21家上市物业公司而言,估值低谷或已渐行渐远,它们在底部区域已徘徊多时。然而,底部徘徊的持续时间尚难以预测。我们期待明年的4月份年报季结束后,能进一步分析数据,以获取更为确凿的信息。这些数据对我们至关重要,若数据指标向好,则标志着行业最艰难的时刻已悄然过去。

在此需要强调的是,本次发言的结论虽然基于大量财务数据计算而成,不能作为买卖物业股票的直接依据。最后,衷心感谢广东省物业管理行业协会的鼎力支持,正是有了这些年的持续支持,我们才能利用大量上市及非上市物业公司的微观数据,真实、客观地反映物业管理行业的现状。

再次感谢大家对我们研究团队的关注与支持!