2月2 3日,在毫无征兆的情况下,碧桂园服务(06098.HK)和蓝光嘉宝服务(02606.HK)双双发布短暂停牌公告,称拟进行可能构成须予公布的交易的内幕消息。 随后,关于碧桂园服务将收购蓝光嘉宝服务的消息不胫而走,据市场传闻,碧桂园服务将耗资百亿港元收购蓝光嘉宝服务75%的股权。 虽然当事双方三缄其口,但坊间早已议论纷纷。 年前克而瑞物管拜访碧桂园服务执行董事兼总裁李长江时,其曾提及会收购上市公司,但没想到竟是仍处于快速成长中的蓝光嘉宝服务。

所以,面对行业内的重磅炸弹,我们想知道,这究竟是物业人的故事,还是投资人的故事?

01

碧桂园服务高光下

西南布局的薄弱及对生活服务的憧憬

一直以来,碧桂园服务在物业管理行业内显得特立独行又风头正盛。一方面,与绝大多数物业服务企业上市方式不同,碧桂园服务是近三年以来第一家以介绍形式成功上市的企业。另一方面,碧桂园服务还是目前所有上市物企中市值最高的企业,曾一度突破2000亿港元大关,接近地产母公司的市值表现。据碧桂园服务2020年中报数据,其总合约面积为7.46亿平方米,在管面积3.2亿平方米,营业收入和净利润分别为62.7亿元和13.1亿元。其经营业绩在上市公司中位居前列。此外,碧桂园服务还是行业内最能“买”的物企,据克而瑞不完全统计,在刚刚过去的2020年,碧桂园服务以近50亿元的并购金额成为当年并购金额最多的企业。李长江曾直言: 只要符合我们要求,我们有能力都会进行收购,而收并购可以补齐碧桂园服务的短板。

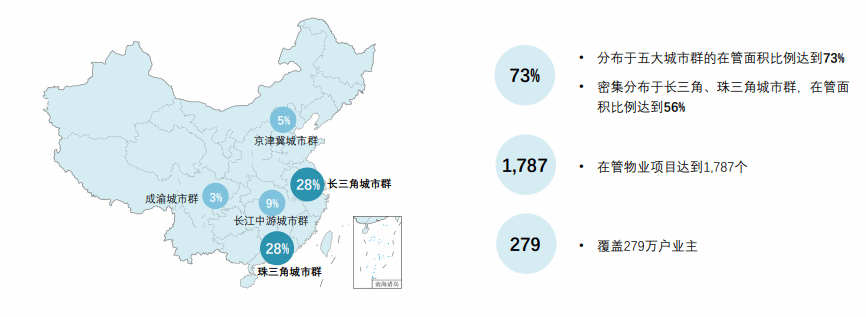

那么,在抢眼的业绩表现下,碧桂园服务的短板在哪? 首先,碧桂园服务在西南区域的表现略显乏力。 根据克而瑞的了解,截至2020年上半年,碧桂园服务分布于五大城市群的在管面积比例为73%,而成渝城市群的在管面积占比仅为3%,不到一千万平方米,是五大区域中在管面积比例最低的区域。而蓝光嘉宝服务服务深耕四川大本营,在西南区域具备较强的竞争优势,2020年上半年单四川省的在管面积就已接近4300万平方米,同比增长47.5%,此外还有近1500万平方米的储备面积尚待转化。在除四川省以外的区域,蓝光嘉宝服务也有近一千万的在管面积积累。碧桂园服务成功与蓝光嘉宝服务股权合作后,其在西南区域的在管面积将迅速达到6千多万平方米,约是现在的5至6倍,距离同样深耕西南且目前在西南区域在管面积最大的金科智慧服务仅差“咫尺”。 这一并购带来的协同效应,将牢牢锁定碧桂园服务在西南区域的规模优势。

2020年上半年碧桂园服务在管面积区域占比情况

注:上述数据数据不包含“三供一业”业务

数据来源:企业财报,克而瑞物管整理

其次,为社区增值服务带来业务互补,增加了“新物业”落地的确定性 。 在去年11月碧桂园服务的品牌焕新发布会上,李长江对碧桂园服务提出的“新物业”进行了诠释: 新的时代,物业服务的内容、对象、方式和业务边界,都在不断延伸;不变的是一切以客户为中心,为客户创造更多的价值。 作为“新物业”中的重要一环,未来碧桂园服务不止是一家物业服务公司,更是一个物业服务生态联合体,为业主精选质优价美的生活好物,提供一种美好生活方式。今年1月,住建部等10部门联合印发《关于加强和改进住宅物业管理工作的通知》,鼓励有条件的物业服务企业向养老、托幼、家政、文化、健康、房屋经纪、快递收发等领域延伸,探索“物业服务+生活服务”模式,“ 物业服务+生活服务”的想象空间进一步被打开 。理想很丰满,但骨感的现实是,受母公司地产项目多位于三四线等因素影响,碧桂园服务的社区增值服务在上市公司中并不靠前。截至2020年上半年,碧桂园服务的社区增值服务营收突破6亿元,占营收的比重仅为9.6%。虽然同期蓝光嘉宝服务的社区增值服务营收约2亿元,但从营收结构来看,其社区增值服务的营收占比达到17%,远高于碧桂园服务。

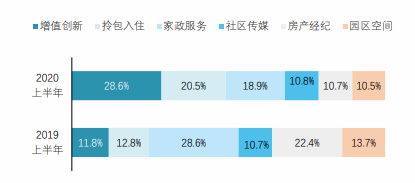

从社区增值服务中的细分业务营收占比结构来看,碧桂园服务的增值创新业务、拎包入住营收占比出现大幅增长,其中拎包入住业务占比达到20.5%,同比增长7.7个百分点。而家政服务及房产经纪的营收占比则大幅萎缩,其中房产经纪业务同比下降11.7个百分点。在蓝光嘉宝服务的社区增值服务中,拎包入住及房地产经纪业务表现较为抢眼,2020年上半年其拎包入住业务和房地产经济业务分别同比增长30.9%及30.6%,占社区增值服务的营收比重分别由2019年上半年的7.2%和4.9%提升至2020年上半年的9.2%和6.2%。蓝光嘉宝服务的社区增值服务与碧桂园服务契合,既能助力碧桂园服务的拎包入住业务发展,又能缓和房产经纪业务的下滑趋势。

2020年上半年碧桂园服务各细分业务

占社区增值服务营收的比重

数据来源:企业财报,克而瑞物管整理

02

蓝光嘉宝隐秘的角落:物业与地产的现实博弈

头顶中国西部地区首家登陆港股的物业服务企业的光环,蓝光嘉宝服务于2019年10月于成功登陆港交所。 从过往业绩来看,蓝光嘉宝服务整体业绩表现不俗,也持续加码并购来保障规模的成长性 。与碧桂园服务同样出现在2020年并购榜首,根据克而瑞物管的不完全统计,蓝光嘉宝服务全年并购金额近7亿元,并购数量近17次,如此频繁的并购在行业内也较为罕见。从股价涨跌幅来看,蓝光嘉宝服务上市以来股价下滑8.5%,2020年全年股价下跌29.2%,在目前已上市的物业公司中处于中后段位。而碧桂园服务分别上涨570.0%和99.8%,在目前的上市物企中位居前列。

2020年上半年蓝光嘉宝服务经营业绩一览

数据来源:企业财报,克而瑞物管整理

融资环境收紧或是促使蓝光嘉宝服务与碧桂园服务股权合作的契机 。 在近一年多的经营努力以及并购扩规模的尝试下,特别是对于蓝光地产板块而言,没有起色的物业股价表现让物业新赛道的“故事”逐渐褪色。而2020年下半年地产板块“三道红线”的融资监管新政似乎让蓝光在地产融资层面更为焦灼。根据克而瑞的了解,融资监管新规“三道红线”出台后,大部分房企有一条或多条指标“踩线”,政策压力下, 房企开始主动调整融资结构,通过增发新股、子公司IPO等方式加强股权融资,而出售部分资产是回笼资金最快速的方法之一 。

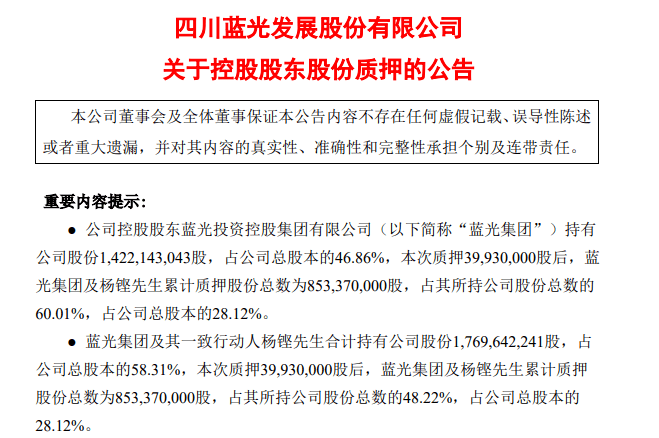

根据蓝光发展的财报披露,截至2020年末,蓝光发展净负债率为92.93%,剔除预收款后的资产负债率为73.65%,现金短债比为1.13倍。对照“三道红线”的要求,蓝光发展触碰一道红线,即剔除预收款后的资产负债率略高于70%。为了缓解偿债压力,蓝光发展对股份进行质押。

信息来源:企业公告,克而瑞物管整理

或许,蓝光嘉宝服务自上市时就夹杂着较强的反哺地产的用心。上市以来,蓝光和骏实业一直是蓝光嘉宝服务的最大股东,其持股比例基本稳定在65%以上。而蓝光和骏实业正是A股上市公司蓝光发展的子公司。由于国内房地产融资受限,随着H股全流通改革的推进, 蓝光嘉宝服务成为第一家实现1.15亿内资股转股全流通的物业公司 。根据去年蓝光发展的公告,蓝光和骏实业有限公司所持有的部分蓝光嘉宝服务的内资股,依照《H股公司境内未上市股份申请“全流通”业务指引》的规定,向中国证监会申请转换为可在港交所主板上市流通的股份。在H股全流通后,蓝光嘉宝服务的内资股股东也将有望获得更加市场化和国际化的香港资本市场融资支持。 但是蓝光嘉宝服务持续低迷的股价,似乎与拓展融资渠道的初衷逐渐背离 。因此,在合适的时机出售部分股权,成为蓝光发展快速回笼资金的选择。

03

2021年哪些物业公司会成为潜在目标

在“房住不炒”的大背景下,房地产市场的增量已逐渐见顶,此时突如其来的监管政策,成为房地产开发企业头上的又一把“达摩克利斯之剑”。碧桂园服务与蓝光嘉宝服务的股权合作或许出于融资监管的突然收紧。那么,2021年哪些物业公司会成为被并购的潜在目标?我们大体上可以从以下角度去考虑:

首先考虑上市公司 。 经不完全统计,2020年物业公司用于并购的交易额接近95亿元,同比上涨近50%。过往行业的高估值推动了并购成本,而上市公司无论是在信息披露,还是在企业内控等方面,相对非上市公司更为规范。在并购成本日益高涨的情况下,优选并整合上市公司将成为一种行之有效的手段。

其次,考虑地产母公司资金较为饥渴、具备A+H全流通特点或其物业公司资本市场认可程度相对较低的企业 。 作为地产行业的末端,高杠杆、高负债、现金流量差的地产开发企业,尤其是民企,将面临更为严苛的资金监管和融资压力,上市物企股权转让的出现,正是地产开发商生存空间收窄的体现。

第三,考虑规模成长潜力佳、区域布局与自身战略契合程度高的物业公司 。 扩规模依旧是行业的永恒话题,地产增量见顶迫使企业加速市场化拓展,而反过来也推高了市拓的难度和成本。通过并购迅速强化区域竞争优势将成为物业公司的核心竞争力。

此外,社区增值服务的发展潜力也至关重要 。 一旦增量放缓之后,物业公司必须增强业务密度,从而继续保持稳定的增长。而社区增值服务毛利率高,能够成为企业增厚利润的重要补充。反过来,社区增值服务表现较好的物业公司,往往也具备更高的估值想象空间。

04

小结

回到开头的话题,我们已有了答案。 这不单单是物业人的故事或投资人的故事,更是行业发展到一定阶段后,必然会发生的故事 。随着行业发展的深化,物业管理行业不仅会出现“强强联合”,更会出现“大鱼吃小鱼”甚至“大鱼吃中鱼”的现象。物管行业将进入并购整合的高峰期,未来也将出现更多股权转让交易。两家企业的融合也非一朝一夕,如何用最短的时间整合双方团队和业务,考验着碧桂园服务的能力。资本市场能否给与1+1>2的正向反馈,我们拭目以待。

2021广州国际智慧物业博览会已正式启程

目前展位正在火热征订中

2021年8月5-7日,期待与您相聚广州!