最近总有行业的人士问我,行业发展的全景图是怎么样的?我在空余时间,尝试绘制了行业的业务布局全景图。

完成全景图业务布局,中国物业公司的发展至少要经历两步。

第一步:扩地盘,掌空间

中国物业的空间大格局实际是房地产公司确定的,物业公司收并购只是填补一些业务空白点,或者地域的补充,或者业态的补充。

中国房地产10强与中国物业头部物业公司高度重合,就已经说明问题。

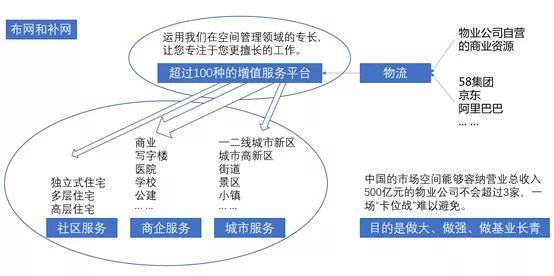

中国的市场空间能够容纳营业总收入500亿元的物业公司不会超过3家,一场“卡位战”难以避免。

以万科物业的风格,大概率要一骑绝尘,估计其目标是用3年时间拉开与竞企的距离。

绿城服务一直以亲情行走物业江湖,也是我一直很欣赏的物业公司。2020年年初龙湖集团和绿城服务进行了股权合作,如果某一天“绿龙联盟”腾空出世,绝对是中国物业行业一霸。

碧桂园服务2019年增长让人侧目,这么大体量还能产生这样惊人的增长率,在杨氏父女超强用人术的加持下,绝对是这场卡位战的主角。

融创服务不是上市公司,具体财务数据无法得知,只是从公开资料得知其物业合约+储备面积逾3.5亿平米,推断2019年可能营业总收入在70亿元左右。考虑到融创地产“不差钱”、猛烈的扩张风格,行业前五强绝对不是融创服务的目的,一定是奔着物业前三,甚至前二去的。但是,存量打法毕竟不同于增量打发,地产“大开大合”的打法是否能够完全适应物业精耕细作的打法,还真需要进一步观察。

中国的国情决定,物业行业怎能缺少央企的身影。特别是城市服务作为正在崛起的新业务增长点,央企具有绝对的优势。招商积余、保利物业服务、华润科技物业、中海物业,那个不是在暗修内功、精心布局。

可以预见,行业将从大鱼吃中鱼,向大鱼联姻过渡。未来3-5年,中国物业头部格局将完全确定。

第二步:长服务,擅运营

物业公司的产品就是服务,打造和拥有出色的产品力是物业公司生存的法宝。我从来不信,光有资本加持,没有出色产品力和服务力的物业公司能够生存,昙花一现是必然结果。然而,光有产品是远远不够了,如何运营才是物业公司发展的法宝。

打磨完整的产品谱系,整合服务资源,打造服务链条,聘请非物业行业的职业经理人跨界进入物业公司,成立物业公司的研发部,摸索物业行业的产品研发设计体系,这都是物业公司运营的标配。例如,碧桂园服务运营副总裁就是来自顺丰物流的高管,绿城服务也成立了产品研发部。

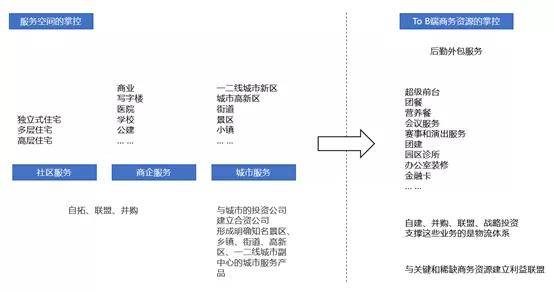

恰如上图所示,我认为To C端的增值服务不是物业公司非常主流的运营对象,相反To B端的增值服务才应该是核心的运营对象。

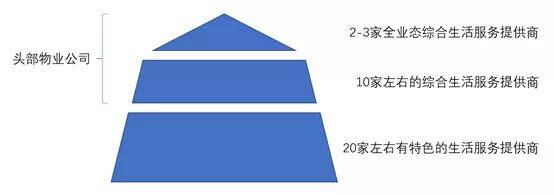

全景图的展示并不意味着所有的物业公司都要如法炮制,正如我前文阐述的,可能只有2-3家物业公司能够实现全业态覆盖。大中型物业公司怎么选择?答案就是走自己的特色,营造小而美的公司。目前递交上市申请的9家物业公司,都是在某一个领域、某一个业态极其有特色和竞争优势。

来源:程鹏物业观察